Mały ZUS 2019 – marzy ci się małe przedsiębiorstwo, ale boisz się wynikających z niego opłat? Właśnie dla ciebie skierowany jest projekt o nazwie „Mały ZUS”. Dzięki niemu składki na ubezpieczenie społeczne będą niższe niż zwykle, proporcjonalne do zysków osiąganych przez firmę.

Mały ZUS 2019

Do tej pory przedsiębiorcy musieli płacić spore składki na ubezpieczenie społeczne. Osiągały one wielkość nawet ponad 1200 złotych miesięcznie! Ku zadowoleniu właścicieli małych biznesów, nastąpiła zmiana. Teraz niewielkie firmy będą płacić w sposób bardziej sprawiedliwy – adekwatny do zarobków.

Trzeba przyznać, że jednakowa opłata dla małych, początkujących firm oraz stabilnych już biznesów, skutecznie hamowała rozwój gospodarczy ludzi z ciekawymi pomysłami, lecz małymi środkami. Mały ZUS poza pomocą na starcie i wkładem w „przeżycie” przedsiębiorstwa, ma także pomagać w rozwoju, aby firma mogła przejść na jeszcze wyższy poziom finansowy.

Mały ZUS 2019 – dla kogo?

Opisywany Mały ZUS 2019 jest przeznaczony dla przedsiębiorców małych. Co to oznacza? Mianowicie tyle, że przychody danej firmy nie mogą przekraczać 30-krotności minimalnego wynagrodzenia za pracę (przed rokiem było to około 63 tysięcy złotych).

Zmiana ma przekonać przedsiębiorców do rejestracji swoich biznesów – jest bowiem spory odsetek, działający w tak zwanej szarej strefie.

Dodatkowo, aby skorzystać z opisywanej opcji, należy prowadzić działalność gospodarczą na podstawie wpisu do CEIDG lub podobnych przepisów szczególnych.

Mały ZUS 2019 – ile można korzystać?

Z przywileju można korzystać przez 36 miesięcy podczas trwania ostatnich 60 miesięcy kalendarzowych prowadzenia przedsiębiorstwa.

Mały ZUS 2019 – jak obliczyć?

Aby policzyć najniższą podstawę wymiaru składek na ubezpieczenia społeczne, trzeba podjąć 3 kroki. Prezentują się one następująco, a podaje je oficjalna strona ZUS:

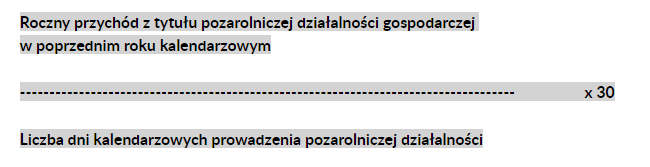

1. Najpierw ustal przeciętny miesięczny przychód z działalności gospodarczej w poprzednim roku kalendarzowym według wzoru:

Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

2. Pomnóż przeciętny miesięczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, przez współczynnik, który Prezes ZUS ogłosi w Monitorze Polskim. Na 2019 r. wynosi 0,5083.

Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

3. Porównaj otrzymany wynik do kwoty 30% minimalnego wynagrodzenia i 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Najniższa podstawa wymiaru składek nie może być bowiem niższa niż 30% minimalnego wynagrodzenia za pracę w danym roku. Nie może przekraczać kwoty 60% prognozowanego przeciętnego wynagrodzenia miesięcznego ustalonej na dany rok.

źródło zdjęć: zus.pl